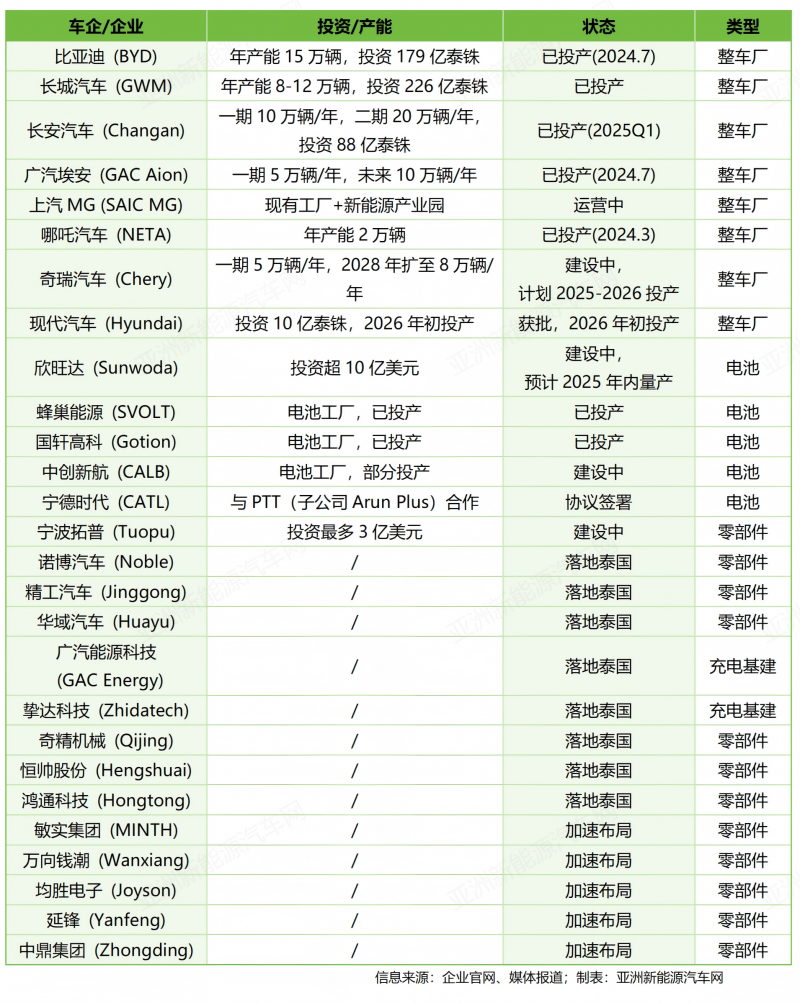

泰国作为东南亚传统汽车制造中心、亚洲底特律,汽车工业贡献泰国GDP约11%,吸纳75万+就业,燃油车时代日系垄断90%以上整车产能;伴随泰国碳中和与2035燃油禁售规划落地,依托EV3.5全周期扶持政策,泰国一跃成为中国新能源整车、车载屏幕、车规芯片、动力电池出海第一站。2025年泰国新能源车销量12万台、渗透率近20%,中国品牌霸占纯电市场8成份额,从整车散件进口快速转向本土化建厂,带动车载显示、电控、线束全链条国产零部件落地投产。本文从政策、终端、供应链、基建、风险五大维度完成泰国市场全景摸排,为国内零部件厂商出海泰国提供落地参考。泰国常年整车年产量200万台上下,半数用于出口全球,本土聚集3040家汽车一级配套零部件厂,日系传统零部件集群完善,具备快速切换新能源车配套能力,东部经济走廊(EEC,罗勇府、春武里)是车企建厂核心片区,土地、物流、工业水电配套成熟。泰国人口7000万,汽车千人保有量290台,和国内平均水平接近;国民收入分化明显,家用购车集中15-40万泰铢经济型乘用车,恰好匹配中国入门级纯电产品定价,是国产新能源车天然下沉市场。泰国EV国策明确:2030年新车销量30%为零排放电动车,2035年全面限制燃油新车上牌、新能源车保有量突破600万台,全周期政策落地绑定补贴+税收减免双工具,自上而下倒逼本土产业链电动转型。核心政策详解 EV3.5(2024-2027现行新政,全行业准入关键)现行政策分消费端购车补贴、整车进出口税制、建厂投资优惠、本地化强制指标四大块,也是决定2026年车企、零部件厂商布局节奏的核心规则:售价≤200万泰铢纯电:电池<50kWh单车补贴2-5万泰铢;≥50kWh补贴5-10万泰铢;单车封顶补贴10万泰铢(约2万人民币),补贴资金由泰国财政专项划拨至2027年末。200万泰铢以内进口纯电:关税下调40%、消费税由8%降至2%;200-700万泰铢车型消费税同样降至2%;硬性约束(2026落地关键):享受进口减税的车企,必须承诺在泰国进行本地化生产以“补偿”进口量。具体配比取决于车企开始执行补偿生产的年份:若在2026年开始执行:每进口1台整车,需在泰国本地生产2台(即1:2);此外,若车企在上一阶段(EV3.0)有未完成的补偿缺口,也会按此新比例顺延至后续年度执行。该规则直接迫使比亚迪、埃安、长安加速泰国本土建厂、零部件本土化采购,利好国内零部件出海。整车:投资额≥50亿泰铢纯电工厂,最长8年全免企业所得税;50亿以内项目免税3年;动力电池、车载屏幕、车规电控等核心零部件项目,归入泰国战略新兴产业,最高13年免征企业所得税,设备进口全免关税;落户东北部欠发达工业区可额外延长免税周期;外资100%持股建厂,可申请工业用地永久地契,无外资持股比例限制。BEV整车本地零部件价值占比≥40%、PHEV≥45%,达标企业额外享受2年所得税减半;单一零部件本地占比≥15%才可享受关税豁免,也是国产座舱件、车载屏切入本土供应链的硬性门槛。终端整车市场:产销数据+品牌格局(2025-2026最新)泰国工业联合会FTI:2025全年新能源车上牌12万台,同比+80%,新车渗透率19.8%;2026年受本土居民高负债、车贷收紧影响,泰国电动车协会下调全年销量预期至8万台(持平2024年),短期大盘增速放缓,但渗透率持续上行。分结构:纯电占新能源总销量92%,混动仅8%,市场以入门代步纯电(10-25万泰铢)为主流。比亚迪:泰国纯电销冠,市占41%;2025年上牌超5万台;罗勇府工厂年产能15万台已投产,47届曼谷车展单车企订单1.8万台;ATTO3、海豚是泰国国民代步电车;哪吒:第二梯队,主打低价代步V车型,2023年销量1.27万台,春武里自建工厂投产、年产能2万台;长城/广汽埃安/长安/上汽名爵:全部完成泰国建厂落地,埃安2026年Q4量产、深蓝S07常年稳居中型车榜单前列;目前,共7家中国整车企业在泰落地自建工厂,总投资近700亿泰铢,中国品牌合计拿下泰国纯电80%市场份额,日系丰田、本田聚焦混动缓慢转型,燃油存量优势持续萎缩。

合资大厂落地:宁德时代×泰国国家石油ArunPlus合资电池厂、上汽正大东盟首家PACK工厂、国轩高科、蜂巢能源全部量产配套长城、哪吒整车;行业现状:泰国无锂矿资源,正极材料、电解液高度依赖中国进口,电芯逐步本土化组装,BMS、热管理、车载线束是国内中小零部件企业切入蓝海。需求逻辑:泰国在售中国新车标配中控大屏、DMS人脸识别,AR-HUD开始中高配装车;日系改款车型加速大屏化改造,本土无高端车载屏产能,全靠进口或中企就地建厂;落地现状:天马、京东方、长信科技等车载显示厂商陆续对接泰国车企定点,柔性屏、仪表屏订单逐年上涨;高通座舱SoC配套比亚迪、埃安全系车型,本土无车规芯片制造能力,芯片进口依赖中韩。原有日系Tier1配套厂(座椅、轮毂、橡塑件)同步配套中国车企,倒逼本土供应链采购国产三电、座舱零部件,国产化配套率逐年从20%向40%提升。泰国全国充电桩截止2026年Q1约2.1万根,集中曼谷、普吉等核心城市,府县乡镇充电桩缺口巨大;泰国政府配套350亿泰铢专项资金补贴场站建设,中石油、比亚迪、埃安同步布局泰国充电网络,充电模块、电源设备出海需求持续释放。● 本地化合规风险:EV3.5本地含量LVC逐年抬升,仅做散件进口无法长期享受税收优惠,必须逐步落地本土组装;

● 消费端经济隐患:泰国居民家庭负债率偏高、本土银行车贷收紧,2026年终端购车需求承压,低价代步车型韧性远优于高端车型;

● 日系本土供应链壁垒:传统日系Tier1深度绑定丰田本田,国产零部件切入日系新车供应链周期长;

● 政策变动不确定性:补贴2027年到期,后续退坡或取消将直接影响终端售价与销量;

● 劳工&土地成本:EEC核心工业区工业地价、用工逐年上涨,中小零部件建厂优选泰国东北部低成本园区;

● 关税细则频繁微调:BOI免税备案规则每年更新,零部件进口需提前备案原材料清单。

整车端:短期销量横盘、渗透率稳步抬升,中国车企加速零部件本土化采购,2027年各大厂本土零部件配套目标冲击80%;入门代步纯电仍是销量基本盘,中型SUV缓慢放量;零部件端(重点):车载显示、座舱PCB、车规连接器、BMS、充电设备四大品类持续放量;优先两种落地路径:①国内工厂出口散件至泰国组装;②中小零部件挂靠中资整车产业园配套建厂;总的来说,泰国是东盟自贸枢纽,在泰生产车辆可零关税出口马来西亚、印尼、越南全东盟,落地泰国=布局整个东南亚,是国产零部件辐射东南亚的中转基地。