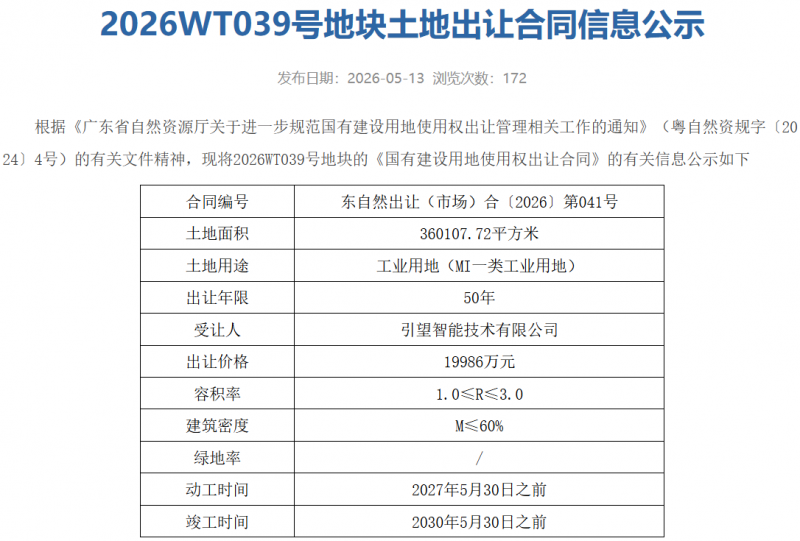

近日,华为旗下引望智能成功拿下东莞两块工业用地,地块总面积约38万平方米,企业斥资超2.1亿元获取土地使用权,后续将投入30亿元,打造专业化智能汽车零部件制造基地。根据官方规划,该项目将于2026年底正式动工,2029年全面建成并投产。单看表面,这只是科技企业加码汽车零部件赛道的常规投资布局,但结合当下整个新能源、智能网联汽车行业的发展走向来看,此举意义远超一座工厂本身。它不仅意味着华为的造车相关业务迎来战略升级,更折射出一个极具颠覆性的行业现象:科技巨头开始向下深耕制造,而一众传统整车车企,正在反向向上转型,扎堆成为技术方案商,延续百年的汽车产业分工逻辑,正在这一刻被彻底改写。长久以来,华为在汽车行业的定位始终清晰且统一:坚守不造车底线,以顶级Tier1供应商、智能汽车解决方案商的身份,深耕汽车智能化赛道。过去数年,华为依托ADS高阶智能驾驶系统、MDC智能驾驶计算平台、鸿蒙智能座舱等成熟产品,为赛力斯、阿维塔、极狐等多家车企提供全套智能化解决方案。这种轻资产的运营模式,让华为得以快速切入汽车市场,短时间内积累大量合作资源,同时规避整车制造重资产投入、库存积压等行业痛点。但这种模式的短板也随着智能汽车渗透率提升逐渐暴露:激光雷达、智驾域控制器等核心硬件,华为仅负责研发与方案设计,生产制造全部交由外部代工厂。这就导致核心产能受制于人,不仅无法灵活匹配合作车企的量产节奏,原材料与代工成本难以管控,极端情况下还会出现交付延迟、良品率不稳定等问题,成为制约华为汽车业务规模化发展的最大短板。此次30亿元重资产建厂,正是华为补齐短板的关键落子。这座全新的零部件制造基地,未来将主要量产高阶激光雷达、智驾域控制器、电驱核心组件、鸿蒙座舱配套硬件等智能汽车核心零部件,投产后将形成百万级的规模化产能,直接配套所有与华为达成合作的整车品牌。这一决策,也正式标志着华为告别单纯的“方案输出商”身份,完成战略进阶,手握研发、制造双重能力,深度扎根汽车上游核心供应链。对于整个行业而言,华为自研自产核心零部件,带来的连锁影响十分深远。对内,华为彻底摆脱外部供应链束缚,打通研发到量产的完整闭环,有效压缩硬件生产成本,后续能够推动高阶智能驾驶、全场景智能座舱等高端配置,从三十万级高端车型,逐步下放至二十万级乃至十万级平民车型,加速全民智驾时代的到来;对外,华为规模化量产高端智驾硬件,将直接对标博世、大陆、Mobileye等海外老牌Tier1巨头,打破外资企业在高端汽车零部件领域长期垄断的格局,补齐国内智能汽车产业链的最后一块短板。有意思的是,就在华为主动加码重资产、下沉制造端的同时,汽车行业正在上演反向画面:过去以整车组装、售卖整车为核心业务的车企,纷纷跳出传统造车思维,集体向华为原本的赛道靠拢,从整车制造商逐步转型为技术方案提供商。在行业价格战常态化的当下,单纯依靠售卖整车赚取硬件差价的盈利模式,早已难以为继。原材料价格波动、市场内卷加剧、终端利润透明化,让绝大多数车企的造车业务毛利率持续走低,不少车企甚至陷入“卖车不赚钱,靠补贴续命”的困境。与之形成鲜明对比的是,汽车智能化相关的技术授权、平台共享、软件服务业务,拥有远超整车销售的毛利率,成为行业新的盈利增长点,这也是车企集体转型的核心底层逻辑。如今国内主流车企,几乎都开启了技术外溢的布局。比亚迪开放e平台3.0、DM-i超级混动技术以及刀片电池,面向全行业共享自身成熟的三电技术,不止赋能合作车企,还通过技术授权、联合研发等方式拓宽营收渠道;吉利将浩瀚智能电气化架构、自研电驱系统、智能座舱系统整合打包,对外向中小车企、初创品牌输出全套整车制造与智能化解决方案。上汽、小鹏等车企也紧跟行业趋势,纷纷对外开放自研成果。上汽推出专属智能座舱平台与全域智驾解决方案,兼顾整车销售与技术服务双重业务;小鹏更是将XNGP全场景智能辅助驾驶系统、全新电子电气架构作为核心对外输出产品,公开数据显示,其技术服务业务毛利率远超整车销售业务,成为企业第二增长曲线。放眼商用车赛道,多数品牌也摒弃了单纯卖车的老旧模式,同步配套车队管理系统、数字化运营平台,转型综合出行解决方案服务商。一上一下,一进一退,两种截然不同的战略选择,勾勒出智能汽车新时代的全新产业格局。过去百年,汽车产业链分工简单直白:上游零部件厂商供应基础配件,中游车企完成整车组装生产,下游面向消费者完成整车销售,各司其职、边界清晰。但智能化浪潮颠覆了老旧的产业规则,原本泾渭分明的身份边界彻底消融。科技企业向下造车造部件,本质是为了掌握智能化时代的硬件话语权,筑牢技术落地的产能底座;车企向上输出方案,本质是摆脱低利润的硬件内卷,依托自身整车研发、整车制造经验,抢占软件与技术服务的高价值赛道。简单来说,华为选择用重资产锁定供应链上限,车企选择用轻资产拓宽盈利下限。行业发展至今,我们不难发现,智能汽车赛道的竞争逻辑早已发生质变。早期比拼续航、空间、外观的硬件竞争已然落幕,未来行业的核心竞争,终将聚焦于核心硬件产能、底层架构技术、智能化算法、产业生态四大维度。谁能掌控不可替代的核心零部件产能,谁能打造可复制、高壁垒的整车技术方案,谁就能在新一轮行业洗牌中占据主导地位。