“永远在做相同的事情,却想得到不同的结果,这是一种精神错乱。”——爱因斯坦

最近长城旗下的“蜂巢”能源,着实火了一把。

专门给电池搞发布会,把本来就用在车上的动力电池叫成“车规级”动力电池,

把叠片工艺上升到重大变革的高度,大声量宣传动力电池“叠时代”,

正极层面更是打出了四元无钴的概念

确确实实的体现出了长城“体制机制改革”的成果——从此开始注重市场宣传,不止步于闷头搞技术产品。

不管这个电池本身如何,长城确实把握住了当前中国汽车行业转型升级的关键——不能再在微笑曲线低端求规模,要上升到微笑曲线两端,综合关注汽车的技术产品、营销品牌,要向品质要销量,向品牌要溢价。

蜂巢的电池发布会一出来,很多投资公司出来打听蜂巢怎么投。

长城这波搞电池的操作,不仅在消费市场引起关注,还在资本市场掀起了波澜。

可以说是效果杠杠的。

然后就有投资界朋友出来问了——除了长城,还有哪家车企搞电池了呢?我们都想看一看。

可惜答案是,目前搞电池的国内整车企业,事实上并没有几家。

对于不搞电池,车企给出的标准答案是——汽车是机械工业,电池是电化学,差异太大,搞起来风险高。

然而要我说,根本就不是这样。

我直接给结论——自主车企搞不搞电池,跟风险关系不大,跟企业的战略定位有关系。凡是自主产品有量,对自己的自主产品有战略性定位的企业都在搞电池。凡是自主萎缩,对自己未来的自主品牌产品并没信心的企业,都对电池没什么布局。

反过来也成立——凡是搞电池的企业,自主产品发展的都还不错,对自己自主产品的未来也有野心。凡是对电池没什么布局的产品,自主整车整体应该发展的也不怎么样。

这个结论你可以当做一个管窥整车企业战略真假的照妖镜。

下次你再看到有整车企业出来宣传——我要世界第一,我要中国最牛。你去看看他电池领域有没有形成布局,如果没有,十有八九是假的。

这个方法,在经济学里叫做“显示性偏好”,你说你是好人,不能只听你说了啥,还要看你干了啥。

好,言归正传,我们来看为啥电池的布局和车企对整车的战略方向密切相关。

一、哪些整车厂在搞电池

搞电池的车企,最有名的莫过于比亚迪。然而因为比亚迪本身就是做电池出身,不能作为典型的整车厂看待,所以这里我们不谈他。

除了比亚迪之外,直接投资动力电池,做到电芯层面的企业,目前传统车企加上造车新势力一共三家。

第一家,就是前边提到的长城汽车。

有人说为了规避风险,长城虽然做电芯,但是把电芯公司——蜂巢能源隔离在了长城以外,由魏建军单独持股,蜂巢跟长城股权上没关系。

我查了一下,还真不是。

下边是天眼查对蜂巢能源的股权穿透图

(图:蜂巢能源股权穿透图,来源:天眼查)

由下向上顺藤摸瓜可以看到,蜂巢能源向上两级就是保定长城控股集团有限公司,这个公司由魏建军直接控制,100%控股蜂巢能源,并没有要规避长城这个品牌的意思。

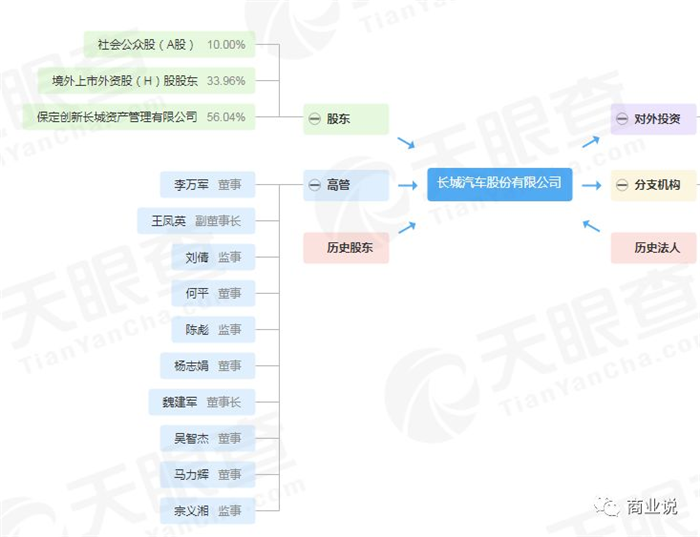

有人肯定要抬杠说这个公司跟长城汽车是两码事。所以我们来看看长城汽车和这个保定长城控股集团是啥关系。

(图:长城汽车企业关系图谱,来源:天眼查)

由图可知,除了A、H股上的公众股外,长城汽车的股权由保定创新长城资产管理有限公司控制,长城汽车是他的控股子公司。

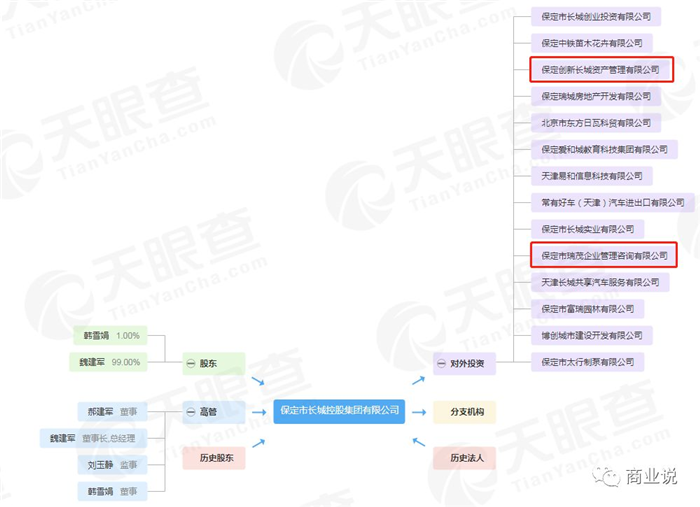

而这家保定创新长城资产管理有限公司和前边提到的蜂巢能源的母公司——保定瑞茂企业管理咨询有限公司同属于保定长城控股集团。

(图:长城控股集团企业关系图谱,来源:天眼查)

在图中我专门把两个关键公司保定创新长城和保定瑞茂用红圈圈了起来。

记住他们俩前者是长城汽车的母公司,后者是蜂巢能源的母公司,二者同属于长城控股集团。长城控股集团由魏建军占有99%股权绝对控制。

也就是说长城汽车和蜂巢能源同属长城控股集团的二级子公司,长城控股集团是他们共同的总部。

所以长城把动力电池和汽车隔离开了吗?并没有!

第二家搞动力电池,搞到电芯的整车厂是吉利汽车。

吉利旗下的电芯厂,品牌叫衡远,分两家,一个山东衡远,一个浙江衡远,是把LG之前在南京的工厂搬过去搞出来的,据说内部技术实力不弱。

但长久以来由于低调,江湖传言也是衡远和吉利隔离开的。

(图:山东衡远企业关系图谱,来源:天眼查)

(图:浙江衡远股权穿透图,来源:天眼查)

由图可见,山东衡远属于吉利汽车和凯荣投资的子公司,浙江衡远则是洪桥动力和上海华普的子公司。而凯荣投资、洪桥动力以及上海华普——无论华普汽车还是华普资产——都是吉利控股集团的子公司。所以与长城一样,吉利的电芯业务也是和汽车业务并属于控股集团旗下,与上市公司隔离开,但并未与母公司刻意隔离。

唯一把电池隔离的很明显的企业是造车新势力——威马。

威马旗下的电芯企业叫新敏雅,一个四川新敏雅、一个湖南新敏雅,还有一个大连新敏雅,通过各种复杂方式与威马形成。

2018年,四川新敏雅在绵阳三台县正式开工,项目投资166亿元,规划年产能达15GWh,可满足30万辆整车配套。

这就是中国国内主要的三家直接做电芯的整车企业。这几家什么样大家也知道。

吉利对标的是大众和丰田,要做全球性的大车厂,目前的已经形成从中低端宝腾,到吉利,到中高端领克,再到豪华车沃尔沃,以及超跑莲花的完整布局。对标大众的基本盘已经形成,未来全球销量要像大众一样,搞出全球上千万辆。这样的目标规模,加上全面电动化的行业前景。没有自有的电池厂控制核心资源,这样的战略简直就是在开玩笑。

所以他是电池布局和整体战略相匹配。从战略解释电池布局讲的通,从电池布局讲战略也讲的通。逻辑是顺的。

长城也是同样的道理。未来5年,实现哈弗单年销量200万辆,成为全球专业SUV第一品牌,SUV品牌的海外销量占比从2%提高到20%。同时在俄罗斯、澳洲、南美洲、东南亚、中东、非洲等多个国家及地区进行市场拓展。这样的国际化架构,核心资源掌控能力必须不能弱,何况长城本身就是高度掌控核心资源实现低成本的企业。他的战略与电池布局同样匹配。

威马我就不细说了,造车新势力中唯一既拿的出手,又主打走量的企业,稍微向长远看,总要考虑核心资源的问题。

战略这个东西,国内大多企业容易把他玩成基本靠吹的套路。但实质上战略是选定目标之后,资源的调配与能力的补足。没有针对目标的资源与能力匹配,根本谈不上战略。

电池就是电动汽车的核心能力与核心资源。结合这几家的布局,你再看看国内那些天天喊着要全球领先,国内领先的车厂。喊完之后,啥都不做,别人没信,自己先嗨起来。

这就有点尴尬了。

二、搞电池风险真的高吗?

说搞电池风险高的人,总爱说你看,因为风险很高,所以吉利、长城都把电池和整车厂隔离开了。第一部分我已经分析了。显然并没有。电池在吉利、长城两大集团内部是和电池并列的子公司。

所以这个以讹传讹证明搞电池风险高的证据也就不攻自破了。然后我们来说道说道风险的问题。

目前流传的关于搞电池风险高的两种主流说法:一是从汽车机械产品到电池的电化学产品,领域跨度很大,所以风险高,不能搞;二是电池技术路线变化快,搞了风险大。

在变革的年代说某领域跨度大不能搞,其实是件蛮搞笑的事情。

1908年美国最大的马车制造商威廉姆·C·杜兰特,买下了别克汽车公司,然后又并进来奥兹汽车公司、奥克兰汽车公司和凯迪拉克汽车公司成立了延续至今的通用汽车。

造马车出身的杜兰特在上个世纪初大变革的年代,可从没因为造发动机和养马之间领域跨度太大,而让通用的发动机控制在别人的手里。恰恰相反,通用从那时到现在都是重要的发动机供应商之一。也因此支撑了自身百年企业的基业。

试想在20世纪第二个十年间,杜兰特不选择跨领域造发动机,和选择呆在自己原来的领域养马。你会觉得这是一种控制风险的行为吗?显然不会。

从今天回头去看,在那种时候不选择跨领域,还去养马,简直就是愚蠢。

同样的道理用在今天的电动汽车发展上,很多人就想不明白。

2015年以后,中国汽车增长乏力的状况已经被多家长期预见到,汽车新能源化开始发端。

但是即使跑在最前面的企业,也没想过要去跨领域掌控电池。恰恰相反,一众车企在自己最熟悉的领域疯狂“养马”——他们在全国范围内大肆扩产能,造车间,

2018年行业骤然下滑,从投资者到媒体纷纷指责汽车行业产能过剩。“养马”的愚蠢已经充分体现,跨领域升级走出调整阶段的诉求呼之欲出。然后还有人信誓旦旦的说——跨领域风险太高,不能轻易去做。

究竟谁才是真正的风险呢?

至于电池技术路线变化太快的问题,其实那非但不是搞电池的风险,恰恰是搞电池的优势。

在变革创新的时代,所有的技术路线变化都快。

有些技术变化我们预先知道,甚至有技术路线图,他的风险其实相对小。

大部分技术,我们并不确切的知道他下一步会怎么样,只能用不断的发展来逐步淘汰。谁不幸被先进技术选入淘汰的行列,谁就只能悲剧性的成为历史的尘埃。

这样的技术我们都经历过。

VCD、DVD机今何在?

呼机手机商务通,当年的广告词叫做一个都不能少,现在是一个都不存在了。

风靡一时的数码相机,乃至功能手机都基本笑声匿迹了。而在汽车行业,大家可能不知道。燃油车之所以能兴起,是因为1911年查尔斯凯特林发明了电驱动自动启动系统之后才飞入千万家的。在这之前,燃油车就是个冒着浓烟,要靠人力手摇手柄启动,动不动启动起来的汽车就会把摇手柄的主人撞成残废的奇怪机器。

在1911年之前,体面人不会喜欢燃油汽车,那时电动汽车的天下。而1911年之后,一切都变了。点大火让燃油车变得轻松优雅。尚不完善的电池驱动的电动车一下就被比了下去,并迅速被退出历史舞台。与这些完全没有可预见性的技术变迁相比。

电池技术路线的变迁是何其清晰——从磷酸铁锂到三元再到凝胶态再到固态。你能看到这些多个技术路线,能预见到下一个或下一批技术路线,这本身就已经比大多数技术变革都增加了确定性。所以,我总结下自己的观点。

所有的技术变革都有风险,电池能看到那么多未来的技术路线,他反而是相对小的那个。因为大多数技术,你根本不知道下一步会怎样。那里有成群的黑天鹅在在等着吞没你。

比起跨领域去搞电池,趴着不动,甚或在原有的领域里大建工厂才是真的作死级的风险。

所以,如果我信基督,我会祷告——愿上帝赐予智慧,让我们的行业分辨出啥是真正的风险。

三、为啥车企一定要搞电池?

并不是汽车企业一定要搞电池,而是做集成制造的企业总要掌握点核心技术。我们从做的比较好的技术型企业看过来。

宁德时代虽然做电芯,但仅仅搅拌、涂布、卷绕、分成、化容、检测这些工艺流程还不够。掌握从三元、到负极、电解液再到设备的全产业链技术,输出标准、输出技术,才能够实现使用中低档供应商,却能做出上佳电池的业界传奇。

华为生产手机虽然大部分代工,但新机型的第一代产品却是自己生产。只靠PCB装板、印刷、SMT贴片、焊接、填充、校准也是不够的。华为逐渐能够生产芯片,能够有自己的操作系统,甚至生产线上的关键设备都可以自己生产。

只有掌控了这些,才能掌握产品的核心,才能根据消费者需求,随心所欲的打造优质的产品。

中国汽车企业发展到今天并不是组装不了汽车,而是这么多年来始终做不出过硬的发动机和变速器,做不出核心电子电器元件。而在汽车生产线上,除了美的收购来的库卡,还没有一家国产企业能制造汽车生产设备。

这是我们一步步要解决的东西。未来面对新能源汽车与智能网联汽车双重变革。整车厂不仅要做电池,还要做电机、电控,自己有能力生产IGBT芯片,自己搞智能网联关键模块,自己搞大数据和云端系统。

掌握关键的东西,控制好成本,打造出品质,保证超高的一致性,最终上升为可靠的品牌。而不是躺在原来一堆东西上睡大觉,什么新的东西都委托给供应商,以自己结交了成千上万的知名供应商为荣,还美其名曰生态圈。