自动驾驶群雄逐鹿 ,中国企业与Waymo的同场竞技才刚刚开始

20世纪五六十年代,美苏太空竞赛如火如荼,将宇宙飞船送上太空,实现载人环绕地球轨道飞行需要以大量繁重的数据计算为基础,且当时的条件只能手算。

获得第89届奥斯卡奖提名的影片《隐藏人物》为真人真事改编,其中由塔拉吉·P·汉森饰演的凯瑟琳是一位数学家,她10岁时就被发掘是一个数学天才,后来她加入NASA,并成为首位手工精确计算出供飞船升空使用的地球轨道数据的人,为飞船成功升空做出了杰出贡献。她们的工作,就是计算大量的数据,也就是做着我们今天计算机的工作。

尽管影片主要讲述了三位杰出的黑人女性对抗种族歧视温情而励志的感人故事,但透过剧情,我们依然看到,由人工不断进阶演化的算法、大数据、深度学习为今天无人驾驶的实现提供了无限可能。可以说,没有数据和算法,就没有无人驾驶。

时间回到2018年10月25日-27日,汇集了大数据、ADAS辅助系统、激光雷达、高精地图、摄像头等众多初创公司,传统车企,一级供应商的“2018全球智能驾驶峰会”正在长三角地带的核心区域苏州进行。

大数据加持 Waymo受到中国企业推崇

已成长为自动驾驶领头羊的Waymo, 其在公共道路上已行驶超过1000万英里。同时Waymo通过计算机模拟了接近70亿英里的行驶里程。

“采集与喂食的大数据越多,越能获得更好的驾驶直觉。”这也是waymo成长为全球最具竞争力自动驾驶公司的重要原因,其也成为中国企业和行业专家目标向前的一面镜子。

而当前自动驾驶产业竞争的焦点在于:

.基于大数据的里程数

.基于人工干预的频率

清华大学邓志东教授接受采访时强调:专有大数据资源,其重要性如同原油一样,跨国企业视之为战略资源。谁拥有与利用的大数据越多,谁离产品的成熟度就越高,或者离商业模式就越近。比如说识别率从99.999%提高到99.9999%,需要的是指数级增长的大数据。

由于科技公司的数据属性和所在国家的战略限制,中国资本和企业在海外一向“买买买”的势头在布局这些前瞻企业时受到限制,截至目前,汽车芯片、地图厂商、激光雷达公司都出现了国际巨头的前瞻布局和资本的强势注入。

例如,Intel 收购 HERE 地图 15%的股份, 收购视觉处理芯片厂商 Movidius、AI 深度学习初创企业 Nervana Systems、计算机视觉公司 itseez ,又斥资总价值 153 亿美元(约合 1056 亿元人民币)买入 Mobileye。日本半导体公司瑞萨正在收购美国芯片公司IDT,价值达67亿美元。

此外,福特10亿美元收购自动驾驶软件公司Argo AI,飞思卡尔被 NXP 收购,NXP 又被高通收购,高通由此极大的补强了实力。诸如此类,英伟达、德尔福、大陆都有在自动驾驶方案、激光雷达技术实现收购的案例。

国内方面,尽管也不时有并购发生,如以BAT领衔的投资和并购,但比起国际巨头的操作依然显得小巫见大巫,中国需要有像waymo一样的企业长成参天大树。

以安智为代表的初创公司想要做“中国的博士和大陆”

以下图数据为例,一方面,自动驾驶的专利大部分还是掌握在一级供应商的手里。这也要求产业中有人从驾驶辅助系统以及底层核心传感器研发入手,真正把专利和技术累计起来。

从图片中可知,自动驾驶专利分布top10全为国外企业,且前三名依次为博士、奥迪、大陆。

另一方面,从用户接受度而言,一二级驾驶员辅助系统也是市场的强需求。产业需要通过技术去引导和支撑用户的很多驾驶意图,让智能驾驶系统成为其日常驾驶生活中的一个非常好的伙伴。

据机构预测,中国对ADAS(自动驾驶辅助系统)的需求会在未来5年保持年增26%的速度。遵循此技术路径,不少中国初创公司目前集中在打造智能驾驶的“大脑和眼睛”,涌现了四维图新、地平线、深鉴科技、安智等一大批初创公司。

一家自动驾驶公司的创始人讲了一件身边的事例。他说自己的父亲已经 60 岁了,去年换车的时候换了一款迈腾的顶配,他的父亲其实对雷达、摄像头或所谓的 ACC 系统、车道保持辅助系统是排斥的。但有一次他开着 ACC 从苏州回山东老家的时候,长达 600 公里全部使用了走停型 ACC 系统,终于感受到系统带来的驾乘的便捷。

他说:“他的父亲现在已经很依赖这个系统,这证明即使我们认为无人驾驶是一条终极之路,依然应该从驾驶员辅助系统开始慢慢提高用户的接受度,从而实现整个社会对自动驾驶的接受度,法规等各方面也会向自动驾驶倾斜。”

对此,安智汽车CEO郭建认为,在技术上升方面,没有弯路可走。从技术和产品布局方面,打造智能驾驶的眼睛和大脑,简单而言,是对从芯片到系统架构到方案到硬件和车辆底层深度集成布局的完整方案,从而最终过渡到L4 和L5级无人驾驶阶段。

他认为,只有中国有了自己的博士和大陆,才能支撑整个自动驾驶行业向上的趋势,否则,中国的无人驾驶会经历寒冬。

2022-2025年 自动驾驶商业化落地的元年?

昨天传来的Waymo已开始向亚利桑那州乘客收取乘坐无人驾驶出租车的费用。这一消息的宣布,也让Waymo一举成为首家进入商用服务阶段的无人驾驶公司。

Google、Waymo 、通用、福特、奥迪、沃尔沃、百度、英特尔-Mobileye等全球20多家企业均已宣称,2021年前后将会是无人驾驶汽车的产业元年。其中,本田计划到2020年销售能在高速上行驶的无人驾驶汽车,到2025年销售能在城市街道行驶的无人驾驶汽车。

在事关自动驾驶的关键领域,如ADAS、激光雷达、毫米波雷达、自动驾驶芯片、高精度地图、模拟仿真系统、高精度GNSS定位、车辆改装及V2X等领域,在资本的支持下,中国均诞生了一批自动驾驶核心领域的初创企业。加之Tie1供应商、互联网科技和传统车企的渗透入局,尽管结论不一,但对于在2022-2025年实现自动驾驶商业化落地持乐观态度。

魔视智能创始人兼CEO虞正华接受汽车头条采访时表示,在自动驾驶的量产过程中有很多的关键因素:首先需要优异的人工智能算法,其次要有海量的数据来训练模型,第三要有车规级嵌入式芯片平台来承载算法,最后还要考虑所有环节的成本和功耗。

据了解,中国本土自主品牌关于自动驾驶的商业落地时间也基本落在2022-2025这一区间内。

长城汽车i-Pilot战略下的样车,已经在国内进行了超过50万公里实路测试。基于“i-Pilot2.0”打造的样车,获得美国密歇根州无人驾驶路试牌照并进行相应的测试。据悉,长城汽车计划于2020年实现美国SAE L3+级别自动驾驶;到2023年,量产L4技术的商品车;到2025年,量产达到L5技术的自动驾驶商品车。

地方政府的助力尤其重要

尽管上周华人运通战略发布后引起了一些争议,但其“造城”的理念无非是整个城市道路体系的完善和跟进,从这一点讲,丁磊的战略也无可厚非,而成功与否与地方政府的关注和投入密切相关。

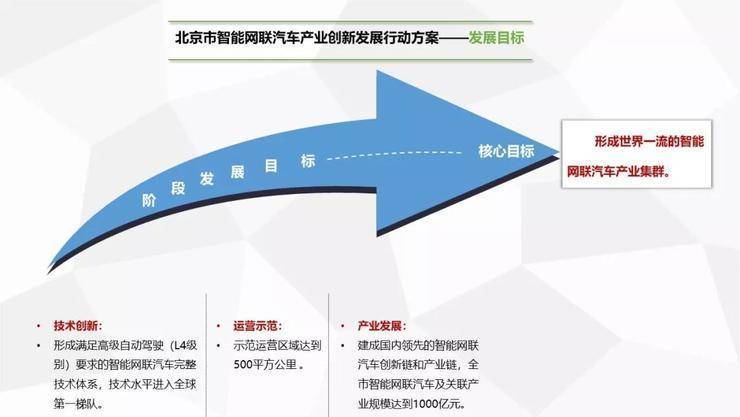

近日,北京市发布的《北京市智能网联汽车产业白皮书(2018年)》提到: “2019年北京将允许自动驾驶车辆在延崇高速和服务区展开自动驾驶。” 此外,白皮书指出:到2022年,北京将形成满足L4级别自动驾驶要求的智能网联汽车完整技术体系,技术水平也将进入全球第一梯队。

目前,在国内一共有8座城市向企业颁发了自动驾驶路测的牌照,企业可以合法上路进行自动驾驶相关技术的测试。分别是:北京、上海、深圳、重庆、杭州、长春、无锡和平潭。在这8座城市中,北京市的自动驾驶路测发展处于绝对领先地位,位列第一阵营。

截至目前,北京市开放44条共123公里的自动驾驶路测道路,系全国开放路测道路最多的城市,也是开放里程最长的城市,上海的开放测试道路达到37.2公里。

以苏州高铁新城为例,10月25日,长三角智能驾驶产业示范区建设正式启动,目标是要打造江苏省首个开放道路智能驾驶路测示范区域,为智能驾驶企业和场景化落地提供全路段测试支撑,配套长三角智能驾驶产业示范区的建设。

且对于人才的招揽,高铁新城不惜拿出“真金白银”,针对领军人才个人,将视条件给予最高500万元的安家补贴,对于重大、重点的团队及领军人才的具体项目将给予最高5000万元的项目资助。同时,苏州高铁新城将总投资10亿元用于建设苏州首个超算中心。

“城堡里住的不一定是王子。”

自动驾驶看上去很美,而要实现它最关键的两个指标是“安全”和“量产”,自动驾驶测试在国内积累的里程数和大数据每天都在超速增长,中国企业正在“玩命加载”各项核心技术,风口下的自动驾驶,有人会黯然离去,抢在第一时段商业化落地的进程中,注定会有人掉队,也有人会成长为参天大树,群雄逐鹿的自动驾驶技术, 中国企业与waymo的“同场竞技”才刚刚开始。

延龙车友圈 2018-10-29

圈主:yanlong 帖子:1

延龙车友圈 2018-10-29

圈主:yanlong 帖子:1 汽车工业自动化圈 2018-10-29

圈主:x13249819827 帖子:16

汽车工业自动化圈 2018-10-29

圈主:x13249819827 帖子:16 大显神通圈 2018-10-29

圈主:x13249819827 帖子:0

大显神通圈 2018-10-29

圈主:x13249819827 帖子:0 上海燃料电池交流圈圈 2018-10-29

圈主:chenxinsnec 帖子:0

上海燃料电池交流圈圈 2018-10-29

圈主:chenxinsnec 帖子:0 小鹏汽车圈 2018-10-29

圈主:新能源汽车网 帖子:4

小鹏汽车圈 2018-10-29

圈主:新能源汽车网 帖子:4