电动车是汽车行业一次风险很高的冒险,但背后潜在的巨大收益,却让每一个参与者都愿意在冒险面前跃跃欲试。现在的中国汽车市场在某些方面与 20 年极其相似——本土品牌与造车新势力不顾规则、不顾壁垒,义无反顾地杀进新的领域力求颠覆,而传统的合资大厂却因为自身体系导致的 " 迟缓 " 而给新进入者留出了时间与空间。但这样的局面还会延续多久?一年还是两年。

10 月 17 日,广汽新能源 Aion LX 上市,600km 续航、3.9 秒加速成绩、L3 自动驾驶,一系列眼花缭乱的参数背后,还有一个可能是当下本土品牌天花板的 30 万元级别价格。

仅仅 4 天后,广汽集团的合资公司广汽本田同样发布了其首款纯电动 SUV VE-1。但几乎沿袭自缤智的设计与架构、" 仅 "401km 的续航和 9.3 秒的加速成绩、16-18 万元的主流合资 SUV 价格,似乎都说明了这是一款为迎合市场而来的产品。

广汽新能源与广汽本田,无疑是电动化大势面前本土品牌与合资品牌的两个典型缩影。

▎过渡期中的 " 过渡产品 "

如果说本土车企寄希望于通过在新品类里换道超车,用强调极限参数的高性能电动车为品牌做增值,那么合资车企在如今的过渡期中推出电动车,则更多是在利用自身已经建立起的品牌红利来吸引消费者。

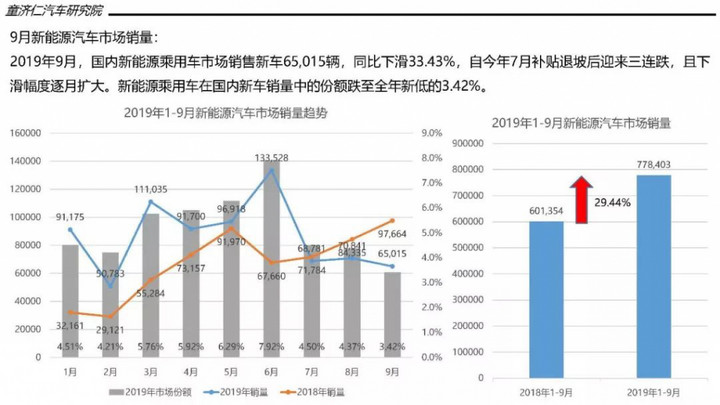

之所以说是过渡期,是因为电动车在今天体量仍小、补贴尤在,大玩家还未入场,技术路线尚存分歧。6 月底补贴大幅退坡后,三季度国内新能源汽车市场出现 " 三连跌 ",且跌幅逐渐扩大,正是市场结构性调整的开始。

而只有当补贴完全退出,真正由市场主导的新能源汽车市场才有可能形成。届时,由主机厂与供应商共同推动的技术路线才会清晰,消费者对于电动车的认知才会健全。而这个时间点,很有可能就在 2021-2022 年之间。

所以,在这个时间点到来之前,自身体量庞大且无需立刻进行冒险的合资车企们大多选择了最稳妥的两种处理方式:

基于旗下热销燃油车型 " 油改电 " 推出电气化版本;

基于中方合资伙伴的新能源车型进行二次设计开发。

大众以及前文提到的本田属于前者。大众此前陆续推出的朗逸、宝来、高尔夫三款车型的纯电动版本,NEDC 续航已经不太像是 2019 年的新车水平。而丰田、三菱则利用广汽新能源的现有车型进行了换标再发布。

同时,这种带有强烈过渡色彩的合资车企电动车,价格上却又相对亲民,补贴后的价格基本只是其对应燃油车型的高配版本指导价。这又与本土品牌通过电动车拔高自身定位、抢占新制高点形成了鲜明的对比。

显然,合资车企目前的电动车能够构成对消费者的最大吸引力,就是品牌。而品牌背后,则是消费者对于其可信度、可靠性、服务、口碑的认可。合资车企当下对于电动车的态度,是作为燃油车的补充,面向消费群体也与其燃油车型高度重叠。敢于这样做,是因为各大合资车企外方母公司的品牌体系定位基本已经固化,它们所面对的消费群体,无论在燃油时代还是电动时代,并不会发生太大的变化。

就好比一群拿刀的武林高手比武,突然来了个新人说 " 刀过时了,现在应该拿剑 ",可拿刀的高手认为只要自己武功够高,用刀还是用剑,根本无所谓。电动时代的到来对于合资车企而言,也许只是换了个武器再竞争。

▎过渡期后,新能源市场的 " 狼来了 "

不夸张地讲,当 2019 年行将结束,留给本土车企冲高与造车新势力布局生存的时间,已经不多了。

为什么这么说?两件事情可能成为改变格局的存在。一个是南北大众的 MEB 工厂,另一个则是特斯拉上海工厂。

从大众 ID. 家族的产品布局来看,无论是 ID. 初见、ID.3 还是 ID.ROOMZZ,都是瞄准当下主流合资消费群体的产品,当 2025 年南北大众 MEB 车型产能达到 60 万辆时,意味着现有 15-30 万元的合资车型主力消费区间里,同样会有 60 万消费者被分流。而 15-30 万元,恰恰也是本土车企与造车新势力主销电动车型的区间。此时,大众的品牌力依然会是一道高门槛。

而特斯拉的国产,则意味着本土车企通过高性能电动化车型向 30 万元以上冲击的道路上有了最大的障碍。规划产能 50 万辆的特斯拉上海工厂如果能实现快速攀升,以其 " 孤注一掷 " 的高执行力,卖点与之高度重合的本土车企高性能电动车的压力可想而知。

当然还有今天刚刚官方发布消息与比亚迪成立电动车合资研发公司的丰田、确定引入电动化技术的日产等一系列合资车企。虽然负担很重,但它们的制造能力、丰厚的资金、精益化水平等决定了一旦转过来仍然会是勇猛的大象。也许对于跨国巨头来说,它们还没有完全切入到新能源汽车市场,但是它们有技术、品牌、用户的积累,加上原本对造车、研发的理解,事实上来自于它们的压力,才是本土车企感到最紧迫的。而本土车企现在在做的,就是在跨国巨头们还没有完全打开市场之前,抓住 2021 年前难得的甚至是唯一的机会,抢占电动化的先机。

▎写在最后

上世纪 90 年代中后期,中国大约有数万家规模不一的企业走上了造车的不归路,当然其中绝大多数因为产品质量、体系根基、资质许可等被扼杀在了摇篮里。但是,如果没有这样的野蛮生长,同样就不会有今天的吉利、长城、比亚迪、奇瑞。但是相比当时在夹缝中生存的本土车企,合资车企最终还是占据了中国汽车的主流市场。

时间来到 20 年后,当面对汽车技术再一次出现变革时,新的轮回开始了。只不过这次本土车企先走了一步,相比 20 年前更多为了生存,20 年后的今天本土车企则是要用新品类的突破为品牌做增值。相反,合资车企则走上了一条 " 防守反击 " 的道路。到 2021 年前,合资车企也许还会坚持目前的防御策略。但当合资品牌真正转型后,多年深耕下的品牌力将成为反击的 " 最终兵器 "。

2021 年既是一个时代的转折,也是新一轮汽车产业整合的开始,本土、合资的博弈还会更加惨烈。

来源:童济仁的汽车评论