动力电池作为新能源汽车行业的核心,行业发展趋势已经越发清晰。

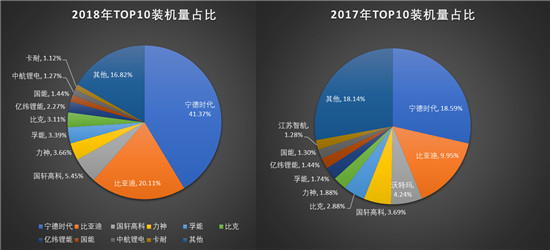

2018年,动力电池装机总量为56.9GWh,同比增长近51%,宁德时代实现了23.4GWh的装机电量,市场占有率为41%。

比亚迪装机量为11.43GWh位列第二,占比20.1%;前三家电池企业装机量之和占总装机量的66.67%。前十企业的装机总量超过了47GWh,占动力电池装机量的82.87%。

而在2017年时,宁德时代的装机量占比为18.59%,前十家的装机总量占比为82.86%。

不难看出,如今,动力电池行业的集中度再度提高,行业的龙头效应更加突出。

而其中最受瞩目的,非宁德时代莫属。

成立时间不过8年,正式上市还不到1年的这家龙头企业,乘着新能源车的春风,一路狂奔,我们在敬佩的同时,也不禁猜测:

宁德时代的天花板在哪里?

股价配不上实力?

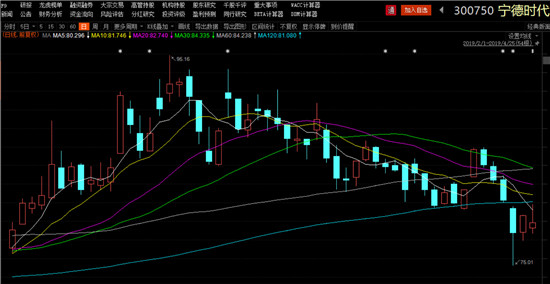

2018年对宁德时代是非常重要的一年,不仅成功上市,而且利好消息不断,股价从上市时发行价30.17元,一路上行,最高达到95.16元,翻了三倍,后续开始下调,至4月25日收盘,也依旧收报79.10元。

宁德时代上市后股价变化

但有趣的是,在步入农历猪年之后,尽管大盘整体都呈现喜人的上扬趋势,上证指数2月1日至今涨幅达20.86%,东财锂电池概念板块也上涨32.43%。同期,身为行业龙头的宁德时代却只有3.91%的涨幅。

锂电池概念2月以来股价变动

宁德时代2月以来股价变动

其他行业的大消费龙头白马,如贵州茅台(38.10%)、格力电器(40.19%)都跑赢了大盘,宁德时代的表现却如此不尽如人意。

是这个行业龙头的地位有水分吗?

应该不是。4成的市场占有率,加上市场的继续分化趋势表明——宁德时代的行业龙头地位基本不会动摇。

是行业发展预期有风险?

有一定可能。如果行业整体的未来发展存在限制,那么身为行业老大的宁德时代绝对是受影响最大的。

我们不妨尝试从行业的角度一探究竟。

议价能力弱

动力电池行业如今不仅处于出货量集中、竞争格局分化的趋势,还面临产能过剩的压力。

2018年我国动力电池产能为260GWh,但只卖了57GWh,近4/5的产能没释放,产能利用率仅达到22%。

新能源汽车在我国的目标是:到2020年,国内要达到200万辆新能源汽车的产销量目标。以一辆新能源汽车平均带电50度(50KWh)来估算,2020年的电池装机量也仅为100GWh。

大量的电池将面临生产出来却卖不掉的压力。

产能过剩意味着,身为新能源汽车行业的上游,电池行业将始终处于弱势地位,对产品售价无法进行强势把控。

随着新能源汽车市场如今竞争加剧,基于动力电池占据整车成本比例为四成左右,作为动力电池的下游车企,可能会对电池采购价格进行压制。

身为行业龙头的宁德时代,面对行业在产业链中的弱势地位和行业内的激烈竞争,也无法依靠自身规模影响行业内部形成价格默契。

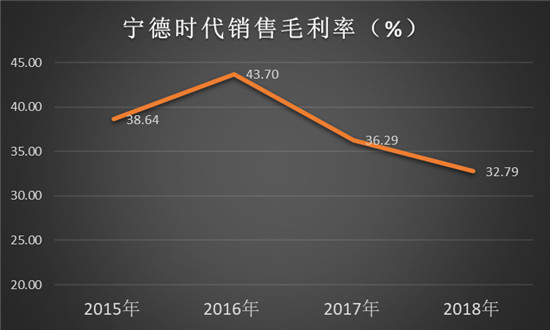

因此,未来动力电池价格极有可能受下游采购的强势压制,导致售价降低,行业的整体毛利率将会下滑,这在宁德时代的2018年财报中已经有所体现。

宁德时代销售毛利率

行业空间

2018年,宁德时代拓展了多家车企的业务,戴姆勒、本田、宝马、广汽、江铃、上汽通用、吉利等等,为自身的未来产能提前锁定了销量,成为宁德时代未来龙头地位的最大保证。

即使电池产能过剩,及时销售毛利下滑,只要新能源车继续采用动力电池作为动力来源,那么行业内的最大受益者将依旧是宁德时代。

但就如市场所关注和担心的,近期,氢燃料电池概念风口正盛、政策利好不断。未来,动力电池的市场空间也许会被氢燃料电池市场压缩。

动力电池是否只是市场发展过程中的一个过渡品?

也些许正是这种担忧情绪和不确定性,使得作为新能源行业龙头的宁德时代,虽然有未来巨大的新能源汽车消费空间,却无法获得如茅台、格力这样稳定利好股票一样的市场表现。

无可争议的是,动力电池确实还处于不断进步的过程,其电池系统依然存在或多或少的隐患,最近的几场电动车自燃事件加重了这种担忧。

但至少动力电池的发展是有方向的,可预期的。氢燃料电池的潜在问题却只会更大。

中国的氢燃料电池还处于萌芽发展阶段,2019年一季度,燃料电池汽车产销仅有278辆和273辆,而且燃料电池的成本相比与锂电池更高,无论是从技术关、还是价格关、配套关来看,燃料电池距离商业化的距离都非常遥远。

从工信部最新的口径看:“将进一步加大工作力度,破解氢燃料电池汽车产业化、商业化难题,大力推进我国氢能及燃料电池汽车产业的创新发展。此外,将通过加快充电设施建设等措施进一步推动新能源汽车高质量可持续发展。”

官方也承认氢燃料电池还在艰难的攻关阶段。未来能否突破技术关卡,何时才能实现初步商业化和产业化的不确定性都非常高。充电类电池依然是现在的主流方向。

因此,在可以预见的5年中,小八私以为氢能源燃料电池都会处于探索阶段,或小规模的应用阶段,不会有成规模的产业化和商业化落地。

而且本土的新能源车已经经过几年的磨砺,培育出了成熟的市场模式,大部分知名外资车企也基本是从今年才开始推出新能源车型。

一个进入成熟期的新能源动力电池市场,开始步入稳定增长阶段,作为龙头的宁德时代,也会在中长期保持更高的市场占有率。

至于未来的长期发展天花板,可能还要看宁德时代在氢燃料电池上的研发进度和研发力度,能否及时赶上市场上其他对手们的速度了。