电池圈的吃瓜群众最近有点忙。

当宁德时代与比亚迪双方的粉丝还在“大战五百回合”时,手握国轩高科股票的股民们已经在等着涨停板了。

宁德时代的最后一条微博依然停留在5月25日,谈了对于动力电池标准的一些认识。但在随后的十天时间里,大众入股国轩高科,完成了在华电池产业的布局;比亚迪把电池卖给了福特,首次与跨国车企达成电池供应协议;而宁德时代的大客户奔驰,也被传闻要参股孚能科技的IPO。

电池圈的热闹与宁德时代的安静呈现了鲜明的对比,对于久居老大位置的宁德时代而言,未来它闭着眼睛赚钱的日子可能不会太多了。不光是比亚迪的刀片电池,还有长城丰巢发布的两款无钴电池、特斯拉即将到来的“电池日”,还有LG、松下对中国市场的虎视眈眈。

当年比亚迪凭借出身优势收割了第一波市场,之后宁德时代又凭借三元锂电池成为了老大,那么接下来,在一个更加开放、更快变革的市场里,谁会是下一个领跑者?选项越来越多。

宁德时代坐不住了

上一周比亚迪与宁德时代的“针刺”之争里,看起来有些被动的宁德时代,其实是感受到了压力和紧张。

关于宁德时代与比亚迪纷争的时间线已经被梳理的很清晰了,在此也不再赘述。事情的起因是比亚迪3月发布刀片电池,并且展示了一段针刺对照测试的结果。

比亚迪发布的针刺对照测试结果

比亚迪表示基于磷酸铁锂电芯的刀片电池具有超高强度和超高安全两大优势,足以改变行业。过去很长一段时间,因为电池能量密度的劣势,让磷酸铁锂电池在追求高续航的大环境下很难获得像三元锂电池一样的认可度。同样,这也被认为是宁德时代可以快速赶超比亚迪的关键因素之一。

因此,吃瓜群众不免都将目光瞄向了宁德时代。先有投资者在业绩说明会上向宁德时代董事长曾毓群提问,后有热心网友“小鱼锂电”公开给宁德时代电池“扎针”,然后舆论便被引爆。

其实宁德时代本不必这么主动地“对号入座”。

2019年中国市场磷酸铁锂电池和三元锂电池装机量的两份排名中,宁德时代都占据第一,份额均超过50%,三元锂电池排名第二的则是比亚迪。而在磷酸铁锂电池这个被认为是比亚迪传统优势领域中,它的装机量反而不及国轩高科。

所以,其实宁德时代并非大家想象中完全依赖三元锂电池,而比亚迪同样不是三元锂电池的绝缘体。

但显然,宁德时代有点着急。

相比于松下、LG、甚至是比亚迪这些大名鼎鼎的电池制造商,宁德时代并没有什么辉煌的历史,其前身ATL公司也因为主要面向B端供货而不为吃瓜群众所熟知。

但宁德时代借助与华晨宝马的合作打开了新能源汽车动力电池的大门,2015年工信部白名单的出台,又将像LG、松下这些国外电池企业排除在了补贴名单之外,让宁德时代这样的本土企业可以坐收中国新能源车快速发展的渔利。

与此同时,补贴政策对续航里程的要求又使得三元锂电池更受到青睐,而一开始押宝磷酸铁锂,又受制于自己造车限制的比亚迪,在与宁德时代的竞争中落了下风。

2019年,工信部的电池补贴白名单取消,意味着国外巨头的电池有了与国产品牌同台竞争的可能,比如国产特斯拉Model 3的电池就来自LG和松下。

另一方面,主机厂也在加速布局电池上游产业,比如大众集团在5月29日宣布投资11亿欧元,获得国轩高科26%的股份,未来为国产电动汽车供应电池,戴姆勒集团也传闻要参股电池企业孚能科技的IPO。

今年3月,老对手比亚迪正式成立了拥有运营自主权的弗迪公司,将新能源汽车的核心零部件领域对外开放,以谋求更大的市场份额和增长空间。在比亚迪看来,电装之于丰田、现代摩比斯之于现代,或许才是弗迪最终的目标。

电池市场的选择越来越多,这对于一直以来被众星捧月的宁德时代来说,无疑是到嘴的蛋糕被别人抢了。

改变游戏规则的“钴”

无论三元锂电池能否经受住“针刺”的考验,它未来的命运可能都面临着挑战。

因为动力电池的游戏规则正在发生改变。

过去很长一段时间里,因为能量密度的优势,可以带来更长续航里程的三元锂电池成为了几乎所有新能源乘用车的首选,也使得磷酸铁锂电池占比从最高时的7成跌到了去年的3成,即便是比亚迪,在包括秦、唐、宋等主销车型上,也都陆续换用了三元锂电池。

但比亚迪在最新发布的刀片电池上,又将天平重新倾向了磷酸铁锂,甚至做了一个看起来也有点“打脸”自己的测试。

其实,刺痛三元锂电池的不是那根钢针,而是钴。

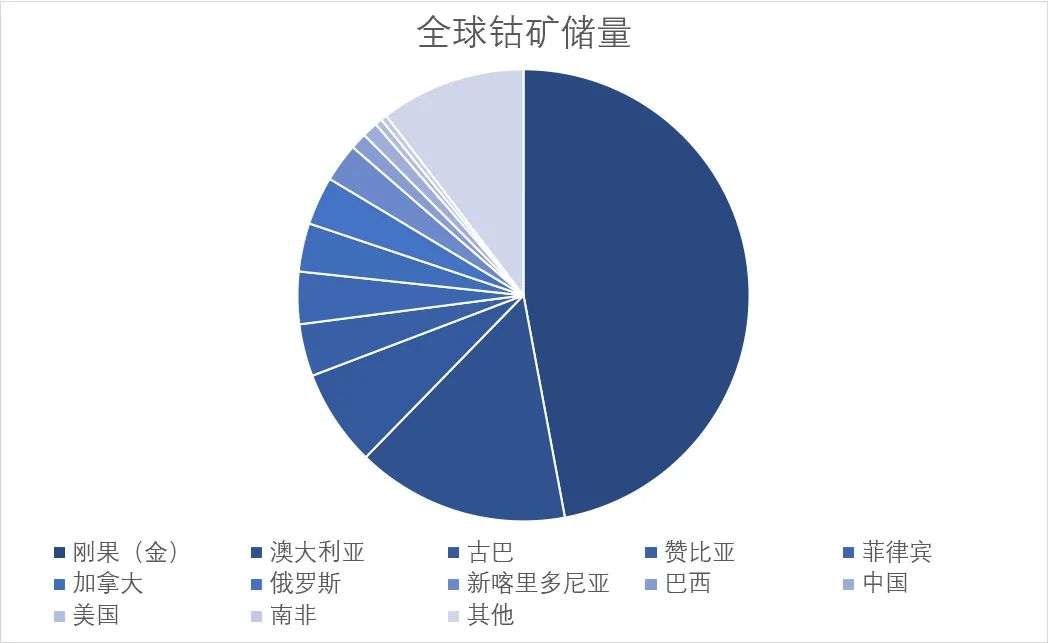

一方面,相比于锂,钴在全球的储量不仅稀少很多,同时分布也更加不均。全球陆地钴储量约为710万吨,却有一半的储量都分布在刚果(金)这个非洲小国家,但极不稳定的地缘政治和落后的经济发展水平,也使得刚果(金)的钴矿开采存在很多潜在的风险,甚至是人道主义问题。

而目前全球消耗掉的钴中,约有50%用于锂电池,包括车用动力电池和消费类电子产品电池。而随着新能源汽车的快速发展,如果不考虑回收利用,那么到2026年后钴就将出现供不应求的情况。

另一方面,在补贴逐渐退坡的大背景下,车企也在承担着更大的成本压力,而动力电池又是成本构成中的重要部分。曾有研究报告指出,无钴的磷酸铁锂成本约为0.65元/Wh,而含钴的三元锂成本达到0.85元/Wh,高出近25%。

加之三元锂电池本就不稳定的安全特性,以及新技术在能量密度方面的突破,让无钴电池成为了众多车企眼中未来的趋势。

就在宁德时代与比亚迪为了一根针争“鹬蚌相争”时,已经有人“渔翁得利”了。

虽然特斯拉的“电池日”从4月份跳票至今,但也早早预告了全新电池将采用无钴技术。

而更早一步将概念落地的则是长城旗下的蜂巢新能源。5月18日,蜂巢发布了两款动力电池产品:115Ah电芯和L6薄片无钴长电芯,能量密度分别达到245Wh/kg和240Wh/kg。

作为对比,目前蔚来ES6搭载的NCM811电池包能量密度为170Wh/kg,唐EV搭载的NCM622电池包能量密度为161Wh/kg,特斯拉Model 3的电芯能量密度为300Wh/kg,Pack电池包能量密度200Wh/kg。

同时,蜂巢也发布了热箱实验的图片,显示电池在150℃高温环境下静置半小时后并未发生起火现象,而三元锂电池则发生燃烧。蜂巢也表示其NMX无钴电池产品已经通过了国标和欧标的全部安全性测试。

在蜂巢的规划里,到2025年将在全球实现约100GWh的电池产能布局,在中国、欧洲和北美地区建设电池工厂,同时也在与宝马、PSA等跨国车企展开电池供应谈判。

与之对比,宁德时代2019年总产能53GWh,规划在未来3年内实现翻倍,而比亚迪今年产能将达到50GWh以上。

写在最后

2020年一季度,全球动力电池装机量排名中,LG化学以27.1%的份额超越宁德时代成为冠军,而松下以25.7%的份额排名第二,宁德时代滑落至第三位。

尽管排名变化的背后,有疫情带来的影响和波动,但对于宁德时代和众多国内电池厂商来说,也是一个明显的信号。不断增加的成本压力,主机厂纷纷将鸡蛋拿到更多篮子,如果不能拿出一些真正过硬的技术,那么市场份额的稀释是可以预见的。

如果对比2015年和2019年动力电池装机量排名,就可以发现这个行业的洗牌与变革要远大于传统汽车领域,呈现出更类似于电子产品的竞争格局,技术可以在短时间内迅速改变市场。

6月2日,根据外媒报道,比亚迪将向福特供应电动汽车电池,而工信部的公告也显示,国产福特锐际插电混动版车型也将使用比亚迪电池,这是比亚迪首次与跨国车企达成电池供应协议。

比亚迪迈出的这一步,也意味着电池圈新的竞争已经拉开。